個人所得稅,顧名思義,即政府以個人取得的收益為依據進行課稅的一個稅種。自1799年產生于英國后,其已在世界稅制史上通行了200多年,成為世界各國普遍開征的稅種之一。在這200多年里,個人所得稅不僅在地域范圍上從歐洲擴大到北美洲、大洋洲、亞洲、南美洲和非洲,而且隨著個稅比重的不斷增加,其地位也日益顯赫。在許多國家,尤其是發達國家,個稅占稅收總額比重超過40%,個人所得稅的主體稅種地位已經確立,成為財政收入的主要來源。

我國個人所得稅的起步較晚。1909年,清政府草擬《所得稅章程》,較個稅的發端年份晚了百余年。在近代中國,個稅的發展基本陷于停滯。新中國成立后,政務院(國務院前身,下同)發布了新中國稅制建設的綱領性文件《全國稅政實施要則》,提出針對薪金報酬所得和存款利息征收個稅,但并未實際開征。1980年9月,全國人大通過并公布了《中華人民共和國個人所得稅法》,自此我國真正開始征收個人所得稅。

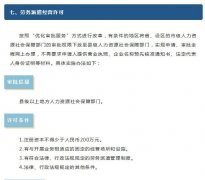

個人所得稅屬于中央與地方共享稅,其稅收收入的60%歸中央財政,余下的40%歸地方財政。

目前,國際上通行的個人所得稅制度有綜合所得稅制、分類所得稅制和混合所得稅制三種。稅制和混合所得稅制三種。綜合所得稅制是指以納稅人的各種應稅所得(包括工資薪金、報酬等非資本收入和利息、股息等資本收入)綜合征收個稅的制度,其于19世紀中葉首現于德國,目前美國和我國臺灣地區采取此制度;分類所得稅制是指將納稅人的各種收入進行分類,分別課以稅收的制度,我國采用此種稅制,將個人所得分為11類,分別適用不同的稅率和計算方法;混合所得稅制,又名分類綜合所得稅制,是指平時實行分項課征稅收,在納稅年度終了進行綜合計稅時予以扣除的計稅方式,其最早于1917年起源于法國,大部分北歐國家如挪威、瑞典、芬蘭、丹麥等采用此種方法。

Tag標簽:

2020-10-14 01:35:45

2020-10-14 01:35:45

眾聚企服

眾聚企服

,流動式起重機(A),門座式起重機(A)生產資質許可")