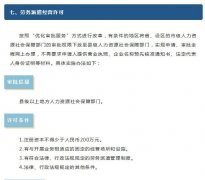

什么是稅收優惠和減免?

2020-11-03 05:53:47

968

968

眾聚企服

企業的免稅收優惠,是指國家對某一部分特定企業和課稅對象給予減輕或免除稅收負擔的一種措施。稅法規定的企業所得稅的稅收優惠方式包括免稅、減稅、加計扣除、加速折舊、減計收入、稅額抵免等。上述稅收優惠方式可以歸納為稅額式、稅基式、稅率式三種類型。稅額式稅收優惠,是指依法計算出應納稅額后,對應納稅款進行減免。稅基式優惠,是指通過不計、少計收入或加計扣除項目減少應納稅所得額,從而減輕或免除納稅人稅收負擔。稅率式優惠,是指通過規定低于法定稅率的適用稅率減輕納稅人稅收負擔。

我國法律對于減免稅有著嚴格的規定。所謂減稅權,是指決定對某些納稅人的應征稅款減掉一部分的權力,其主體是國家最高權力機關以及其授權的國家行政機關,征稅機關也可以依法享有一定的減稅權。《稅收征收管理法》第3條規定,"稅收的開征、停征以及減稅、免稅、退稅、補稅,依照法律的規定執行;法律授權國務院規定的,依照國務院制定的行政法規的規定執行。任何機關、單位和個人不得違反法律、行政法規的規定,擅自作出稅收開征、停征以及減稅、免稅、退稅、補稅和其他同稅收法律、行政法規相抵觸的決定。"稅權,是由憲法和法律賦予的,由政府開征、停征稅收以及減稅、免稅、退稅、補稅和管理稅收事務的權力的總稱。因此,減稅權是稅權的一種,并且需要依法行使,這是稅收法定主義的體現。

除了稅收優惠稅率,我國法律對于減免稅也有著嚴格的規定。根據《稅收征收管理法》第3條:"稅收的開征、停征以及減稅、免稅、退稅、補稅,依照法律的規定執行;法律授權國務院規定的,依照國務院制定的行政法規的規定執行。任何機關、單位和個人不得違反法律、行政法規的規定,擅自作出稅收開征、停征以及減稅、免稅、退稅、補稅和其他同稅收法律、行政法規相抵觸的決定。"第84條對違法減免的法律責任作了明確的規定:"違反法律、行政法規的規定,擅自作出稅收的開征、停征或者減稅、免稅、退稅、補稅以及其他同稅收法律、行政法規相抵觸的決定的,除依照本法規定撤銷其擅自作出的決定外,補征應征未征稅款,退還不應征收而征收的稅款,并由上級機關追究直接負責的主管人員和其他直接責任人員的行政責任;構成犯罪的,依法追究刑事責任。"另外,《稅收征收管理法實施細則》第3條規定:"任何部門、單位和個人作出的與稅收法律、行政法規相抵觸的決定一律無效,稅務機關不得執行,并應當向上級稅務機關報告。納稅人應當依照稅收法律、行政法規的規定履行納稅義務;其簽訂的合同、協議等與稅收法律、行政法規相抵觸的,一律無效。"

Tag標簽:

業務推薦

主站蜘蛛池模板:

会昌县|

乌拉特中旗|

榆林市|

南靖县|

岑溪市|

潼关县|

象州县|

江陵县|

贵溪市|

右玉县|

龙陵县|

平江县|

浦东新区|

徐闻县|

永年县|

忻城县|

田东县|

霍城县|

汉中市|

连州市|

武鸣县|

青阳县|

驻马店市|

钦州市|

定南县|

保德县|

眉山市|

卓资县|

兴隆县|

永德县|

苏尼特右旗|

夏河县|

上饶市|

伊金霍洛旗|

神木县|

溧水县|

宁安市|

会同县|

内江市|

东阿县|

博爱县|

,流動式起重機(A),門座式起重機(A)生產資質許可")